Ya tenéis subido el

supuesto oficial de 2023 de Agentes de la Hacienda Pública.

Fue un examen "raro". No fue fácil, pero tampoco especialmente difícil. Eso sí, fue desordenado por primera vez en mucho tiempo, y con los enunciados más largos de lo habitual (parecidos a los nuestros) lo que dificultó la concentración de muchos de los opositores acostumbrados a que se respetara el orden del temario. Esperábamos encontrar al principio preguntas de la constitución para finalizar con alguna de Aduanas y encontramos un baturrillo de preguntas que hizo levantar más de un entrecejo.

Después tuvimos los

desconcertantes errores producidos en el examen tipo B que hizo que ya se anularan, directamente en las provisionales, tres preguntas. No obstante el examen A no tenía pega alguna, por lo que ha sido este el que hemos subido a nuestra plataforma.

Desde el día siguiente, nuestro equipo ha estudiado el examen para ofrecerlo a nuestros suscriptores para que pudieran conocer la explicación de las preguntas y para que pudieran repetirlo cuando quisieran.

De hecho, así fue como detectamos

los tres errores cometidos en el examen B que comentamos en un anterior post.

Ahora, ya se encuentra

dentro del apartado de exámenes oficiales que podréis encontrar en la página de material del curso de agentes, siempre a falta de alguna anulación nueva que pudiera producirse y que avisaríamos inmediatamente.

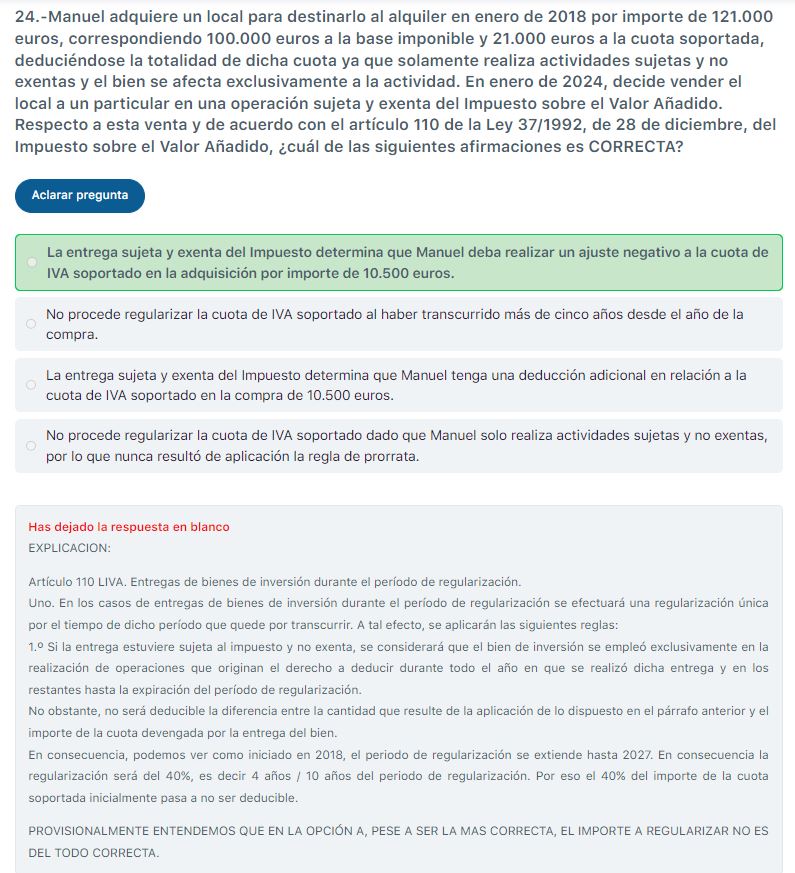

Para que los que aún no sois suscriptores podáis conocer como explicamos las preguntas os ponemos como ejemplo la

pregunta 24 referida a las entregas de bienes dentro del periodo de regularización. Es una pregunta que ha dado bastante de que hablar ya que cuesta calcular la respuesta.

Desde nuestro punto de vista, la opción A es la más correcta (coincidimos con la plantilla provisional) ya que las otras no pueden serlo nunca, pero el importe no está bien calculado, ya que el periodo de regularización es de 10 años (2018 + 9) llegando hasta 2027. En este sentido el importe a regularizar es del 40% 4 años / 10 años. Así lo indicamos al final de la explicación (con toda la prudencia)

|