Orden HAC/242/2025, de 13 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas del ejercicio 2024

Con independencia de echarle un ojo a la exposición de motivos de esta orden, que siempre nos cuenta cosas interesantes, vamos a analizar juntos los puntos más relevantes de esta Orden Ministerial.

En primer lugar tenemos que resaltar lo que no está en esta Orden Ministerial.

Los perceptores de prestación por desempleo NO están obligados a declarar.

En la Orden no se recoge la obligación de declarar de personas desempleadas en el ejercicio de 2024. De este modo, el Gobierno rectifica y aplaza esta exigencia, algo que recogió en la reforma del subsidio por desempleo.

Así se especifica en la instrucción que ha publicado el Servicio Público de Empleo Estatal (SEPE) sobre la aplicación de la obligación de presentar la declaración el IRPF por las personas solicitantes y beneficiarias de prestación por desempleo. De este modo, presentar la declaración de la renta o no hacerlo no tendrá consecuencias a efecto de sanciones o posible pérdida de las prestaciones.

La obligación de declarar la prestación por desempleo se aplaza a 2026. De este modo, los parados beneficiarios de la prestación por desempleo sí tendrán que presentar la declaración de la renta de forma obligatoria a partir de 2026, con independencia de que cumplan o no el importe mínimo para hacerla, como era preceptivo hasta ahora, de acuerdo con el real decreto ley de 21 de mayo de 2024, por el que se adoptaron medidas urgentes para la simplificación y mejora del nivel asistencial de la protección por desempleo.

Autoliquidación rectificativa

Esta orden introduce en el modelo 100 los cambios necesarios para la implementación de la autoliquidación rectificativa regulada en el artículo 67 bis del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

Con el objeto de seguir avanzando en la asistencia al contribuyente y en la mejora de la gestión tributaria, se introduce la posibilidad de establecer un sistema único para la corrección de las autoliquidaciones, regulando con esta finalidad la nueva figura de la autoliquidación rectificativa en el artículo 120.3 de la Ley General Tributaria.

De esta forma, mediante la presentación de una autoliquidación rectificativa el obligado tributario, podrá rectificar, completar o modificar la autoliquidación presentada con anterioridad, con independencia del resultado de la misma, sin necesidad de esperar, en el caso de solicitud de rectificación, una resolución administrativa.

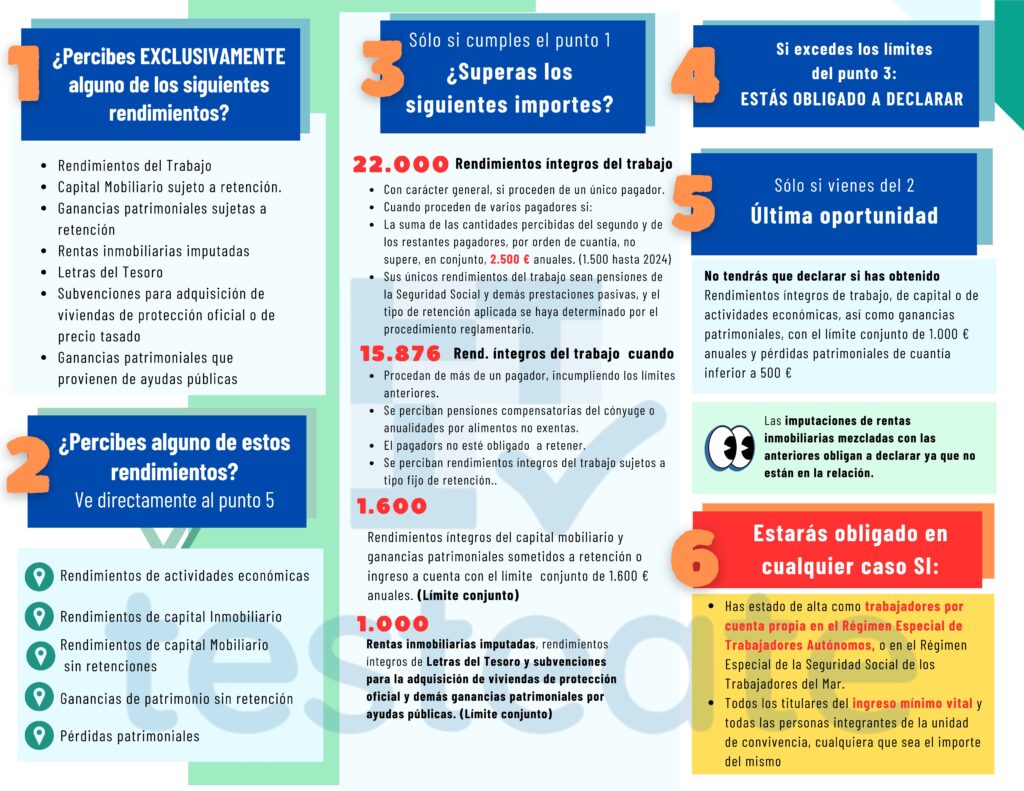

Obligación de declarar por el Impuesto sobre la Renta de las Personas Físicas.

La obligación de declarar se mantiene en los mismos importes que hasta ahora tras la fugaz aparición de la elevación a 2.500 euros (auque para 2025) del importe percibido del segundo y ulteriores pagadores que finalmente no entró en vigor tras la derogación del Real Decreto-ley 9/2024, de 23 de diciembre por falta de apoyo en el Congreso.

Esto unido a la falta de obligación de los importes percibidos por desempleo mantiene los límites indicados en el siguiente cuadro.

Plazo de presentación de las declaraciones del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio.

El plazo de presentación del borrador de declaración y de las declaraciones del Impuesto sobre la Renta de las Personas Físicas, cualquiera que sea su resultado, será el comprendido entre los días 2 de abril y 30 de junio de 2025, ambos inclusive, sin perjuicio del plazo para la domiciliación bancaria del pago de las deudas tributarias resultantes de las mismas, salvo que se opte por domiciliar únicamente el segundo plazo, en cuyo caso la confirmación y presentación podrá realizarse hasta el 30 de junio de 2025.

Forma de presentación del borrador de declaración o de las declaraciones del Impuesto sobre la Renta de las Personas Físicas.

Serán admitidos, los siguientes sistemas electrónicos de identificación, autenticación y firma:

- Certificado electrónico reconocido.

- Cl@ve Móvil (incluye Cl@ve PIN).

- Número de referencia.

- eIDAS